Q&A - Felleserklæringen og Panthavergarantien

Hvorfor to ordninger? Hva er de viktigste forskjellene.

Hvorfor to ordninger? Hva er de viktigste forskjellene.

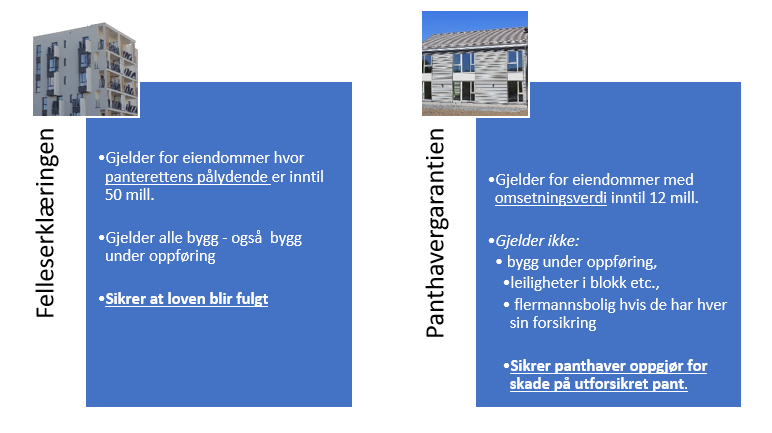

Panthavergarantiordningen er ment å omfatte eiendommer betegnet som «massemarkedet», (grensen for dette er pr. dags dato eiendommer med alminnelig omsetningsverdi inntil kr 12 mill. ), og er en solidarisk ordning om det viser seg at låntaker ikke har tegnet forsikring eller forsikring er annullert.

Felleserklæringen er derimot en ordning hvor forsikringsselskapene kun erklærer at de følger hovedregelen i § 7-1 (2) i forsikringsavtaleloven om at panthaver er medforsikret.

Formålet er likt; å ha en effektiv ordning hvor panthaver/forsikringsselskapene unngår å bruke unødvendig tid og ressurser på å innhente/utstede en bekreftelse på at panthaver er medforsikret.

Felleserklæringen er kun en erklæring fra forsikringsselskaper som har tiltrådt at långivende panthaver vil være medforsikret i henhold til FAL § 7-1 (2). Det er panthaver som har ansvaret for at det forelå en forsikring da pantet ble etablert.

Panthavergarantien er en ordning hvor panthaver får dekning for sitt utestående som om det forelå en løpende forsikring.

Felleserklæringen følger forsikringsavtaleloven § 7-1 (2) som definerer hvem som automatisk er medforsikret; forsikring av fast eiendom gjelder til fordel for forsikringstakeren og for «innehaver av tinglyst eiendomsrett, panterett eller annen tinglyst sikkerhetsrett».

Panthavergarantien er derimot begrenset til en definert krets; forretnings-, spare- og statsbanker, kredittforetak, boligkredittforetak, forsikringsselskaper, pensjonskasser underlagt tilsyn av Finanstilsynet, og finansieringsselskaper med adgang til å drive virksomhet i Norge.

Forsikringsselskaper og panthavere bruker ulike begreper, noe som har skapt forvirring under Felleserklæringen og Panthavergarantien fordi dette ikke er like ordninger, og fordi de ikke er koordinert.

Verdien knytter seg til summen av alle bygninger inklusiv tomt innenfor samme pantobjekt. Panthaver må gjør en vurdering av omsetningsverdien på eiendommen. Dette kan gjøres ut fra en takst eller informasjon fra analyseverktøy som gir tilgang på estimert markedsverdi for «tilsvarende» eiendommer i samme område – for eksempel www.eiendomsverdi.no

Bobestyrer har plikt til å sørge for bevaring, tilsyn, nødvendig forsikring og mulig forøkning av boets eiendeler og for at de blir solgt så fordelaktig som mulig, jfr konkursloven §85. punkt 3.

Ofte en profesjonell part som står som tiltakshaver, veldig få der privatkunder er tiltakshavere, noen garasjer og andre småbygg. Oftest en partsrolle mellom selskapet og en profesjonell part. Ikke med i PHG men de er med i FE.

Dette er det samme som alminnelig omsetningsverdi. I PHG bruker vi ordlyden eiendommens alminnelige omsetningsverdi inntil 12 mill.

Den verdien/summen som selskapene har estimert at det koster å gjenoppbygge forsikret objekt. Denne verdien tar ikke med tomteverdien, men kun forsikret bygg.

Det vil si at selskapet påtar seg ansvaret for at bygningen til enhver tid er sikret for sin virkelige verdi. Det vil i praksis si at selskapet ved totalskade erstatter tilsvarende totalskadet bygg med tilsvarende nybygg.

Pantekravet som er registrert på eiendommen. Ved å signere et gjeldsbrev hos panthaver er det vanlig å avtale panterett for beløpet som skyldes.

Panthaver har ikke plikt til å sørge for forsikring er tegnet, dersom pantekravet omfattes av Panthavergarantipool-ordningen. Her finner du nærmere informasjon om hvem garantien gjelder for, og omfanget av garantien.

Hovedformålet er å sikre at panthaver er medforsikret i henhold til forsikringsavtalelovens § 7-1.

Bakgrunnen for å opprette Felleserklæringen var å spare kostnader for forsikringsbransjen ved å unngå utstedelse av forsikringsattester.

Panthavere sendte i forbindelse med lån på eiendom tidligere ut en e-post til forsikringsselskapene hvor de ba om en forsikringsbekreftelse eller forsikringsattest fra selskapet på at de som panthaver var medforsikret under boligforsikringen. Selv om panthaver som hovedregel etter loven er medforsikret gir samtidig loven en mulighet for at denne rettigheten kan fravikes ved avtale.

Ved å tiltre Felleserklæringen forplikter forsikringsselskapet seg (kun) til å følge hovedregelen i forsikringsavtalelovens § 7-1 (2. ledd) om medforsikring, og at man ikke benytter muligheten til å fravike hovedregelen i FAL, dvs. ved forsikring av fast eiendom gjelder forsikringen til fordel for innehaver av tinglyst eiendomsrett, panterett eller annen tinglyst sikkerhetsrett.

Fordi det i forsikringsavtalelovens § 7-1 siste ledd står det at hovedregelen om at panthaver er medforsikret kan fravikes «ved avtale». Dette gjør panthavere usikre og de har derfor, før Felleserklæringen, bedt om bekreftelse på at de er medforsikret. I tillegg krever pantelovens § 1-7 at ved avtalepant i fast eiendom plikter pantsetteren «å holde pantet forsikret mot brann og annen tingsskade i den utstrekning dette er vanlig».

Den gir panthaver trygghet for at de selskapene som er med i Felleserklæringen følger hovedregelen i forsikringsavtalelovens § 7-1 (2) om at de som panthaver er medforsikret. Dermed har ikke panthaver behov for å be om en forsikringsbekreftelse.

Forsikringsselskapet skal alltid varsle panthaver ved mislighold, enten man er innenfor eller utenfor Felleserklæringen (om man har tiltrådt den eller ikke). Varsling er regulert i FAL § 7-4. Er et selskap tiltrådt Felleserklæringen trenger ikke forsikringsselskapet varsle panthaver når forsikringskunden flytter til et annet forsikringsselskap som er medlem av Felleserklæringen.

Ja, Felleserklæringen følger forsikringsavtaleloven § 7-1 (2) som definerer hvem som automatisk er medforsikret. Forsikring av fast eiendom gjelder til fordel for forsikringstakeren og for innehaver av tinglyst eiendomsrett, panterett eller annen tinglyst sikkerhetsrett (ref. loven).

I Felleserklæringen står det at dette kan skje «når panterettens pålydende er på minst 50 millioner". Det er etter loven og Felleserklæringen ingen sumbegrensning. Det er midlertidig en åpning i Felleserklæringen for at panthaver kan be om dette på panterett over 50. millioner.

Panthaver er ansvarlig for å sikre at det foreligger en gyldig forsikringsavtale når pantet etableres.

Det er opp til den enkelte panthaver å finne ut hva som er godt nok dokumentasjon for at gyldig forsikring er etablert, et godt alternativ er å be kunden om en kopi av forsikringsbeviset.

Ved større sameie og selveierseksjon kan informasjon om forsikring, som oftest innhentes fra forretningsfører eller styreleder.

Nei, panthaver har imidlertid anledning til å be om bekreftelse på forsikring hvis refinansiering medfører at pantets pålydende overstiger 50 mill.